全国免费咨询热线:

400-887-5567

大邦办财税一站式企服中心

公司营业执照丢失,怎么注销公司

实用帖:小规模纳税人、小型微利

税务部门公布4起典型涉税案件!

商标驳回?七大高效解决方案!

对劳务报酬,每个公司多多少少会涉及相关的会计处理,兼职(临时工)人员的工资要发票还是列表,交税是如何交的?

预扣预缴税额=(3000-800)*0.2=440,所以程序员能拿到手的工资就是2560元。

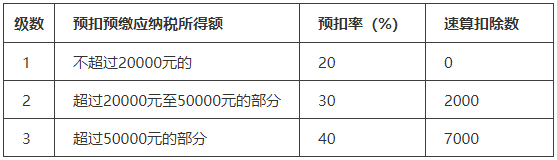

劳务报酬如何缴税?新的个人所得税规定工资薪金、劳务报酬、稿酬、特许权使用费四项并入综合所得,一并适用综合税率表。下面我们就来了解一下劳务报酬到底是怎么回事吧!1劳务报酬是什么劳务报酬所得是指个人从事设计,装潢,安装,制图,化验,测试,医疗,法律,会计,咨询,讲学,新闻,广播,翻译,审稿,书画,雕刻,影视,录音,录像,演出,表演,广告,展览,技术服务,介绍服务,代办服务以及其他劳务取得的所得。2劳务报酬的预扣预缴率

1

劳务报酬是什么

2

劳务报酬的预扣预缴率

3

劳务报酬”次”和”月”的规定

4

综合所得汇算清缴

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

解析如下:

预扣预缴/代扣代缴/应缴税额为0,并不代表不需要申报,比如:某居民个人月工资4200,不考虑其他特殊情况,当月肯定不需要预扣预缴个人所得税,但是也需要申报。

新个税法对居民个人取得工资薪金、劳务报酬所得、稿酬所得、特许权使用费按照汇总为综合所得。且办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

也就是说,如果劳务报酬所得每次收入未超过800元,不申报必然会导致汇算清缴时综合所得的应纳所得额不准确,进而造成税款流失。