2024年5月份征期延长了,请大家合理安排好时间!实战君给大家整理了5月申报期的几项要点:

(1) 5月征期定了!22日截止!

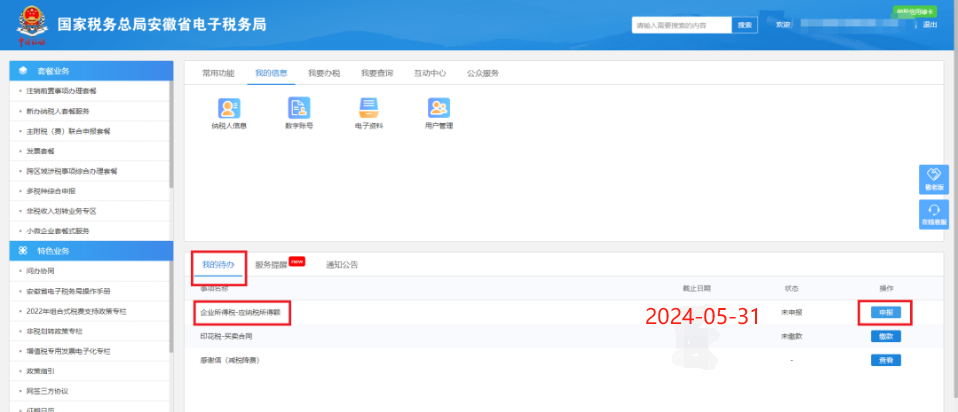

(2) 5月31日前,所有企业必须完成这项工作!

(3) 个税新政颁布!2024年全面实施!

(4) 新《公司法》7月1日实施,老企业不必着急减资和实缴!

(5) 纳税申报,大变,电子税务局上线3种报税模式!

(6) 个税汇缴持续进行!

增值税 消费税 企业所得税 个人所得税 土地增值税 资源税 文化事业建设费 增值税(消费税)附征税费 大中型水库移民后期扶持基金 可再生能源发展基金 国家重大水利工程建设基金 海上石油矿区使用费 (按月)

房产税、城镇土地使用税、企业及机关事业单位社会保险费、灵活就业人员社会保险费

企业所得税年终汇算清缴、免税商品特许经营费收入(按年)

汇算清缴工作进入倒计时了,还没有申报的企业,赶紧在31日前申报,汇算期间,小财收集到很多粉丝留言的问题:

去年暂估入库的商品已经销售了,请问企业所得税汇缴的时候不做纳税调增,有税务风险吗?

当然有税务风险,若是汇缴之前未取得发票,需要做纳税调增处理,否则面临罚款、滞纳金的风险。

参考

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

问题:汇算清缴后,如何进行账务处理?

1.汇算清缴后,企业经过调整,需要补缴企业所得税

a.企业会计准则账务处理如下:

补缴的所得税之前没有计提现在补计提

借:以前年度损益调整

贷:应交税费-应交企业所得税费用

实际补缴

借:应交税费-应交企业所得税费用

贷:银行存款

结转以前年度损益调整

借:利润分配-未分配利润

贷:以前年度损益调整

b.小企业会计准则账务处理如下:

补缴的所得税之前没有计提现在补计提

借:所得税费用

贷:应交税费-应交企业所得税费用

实际补缴

借:应交税费-应交企业所得税费用

贷:银行存款

2.汇算清缴后,企业经过调整,不需要补缴企业所得税。

a.调增调减的项目不需要做账务处理,不需要补缴企业所得税,也没有需要退的预缴企业所得税的,不需要做账务处理。

b.企业经过调整,预缴的企业所得税大于全年应交纳的企业所得税,应该申请退税,账务处理是做上面补缴税款的相反分录。

提醒:纳税人应该及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年应缴纳的企业所得税。(地区不同给的税局规定不同,以当地税局为准)

一、境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励(以下简称行权)之日起,在不超过36个月的期限内缴纳个人所得税。纳税人在此期间内离职的,应在离职前缴清全部税款。

二、本公告所称境内上市公司是指其股票在上海证券交易所、深圳证券交易所、北京证券交易所上市交易的股份有限公司。

三、本公告自2024年1月1日起执行至2027年12月31日,纳税人在此期间行权的,可按本公告规定执行。纳税人在2023年1月1日后行权且尚未缴纳全部税款的,可按本公告规定执行,分期缴纳税款的期限自行权日起计算。

四、证券监管部门同税务部门建立信息共享机制,按季度向税务部门共享上市公司股权激励相关信息,财政、税务、证券监管部门共同做好政策落实工作。

其中,对个体工商户来说,其中一项政策尤为重要,那就是:“自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。”

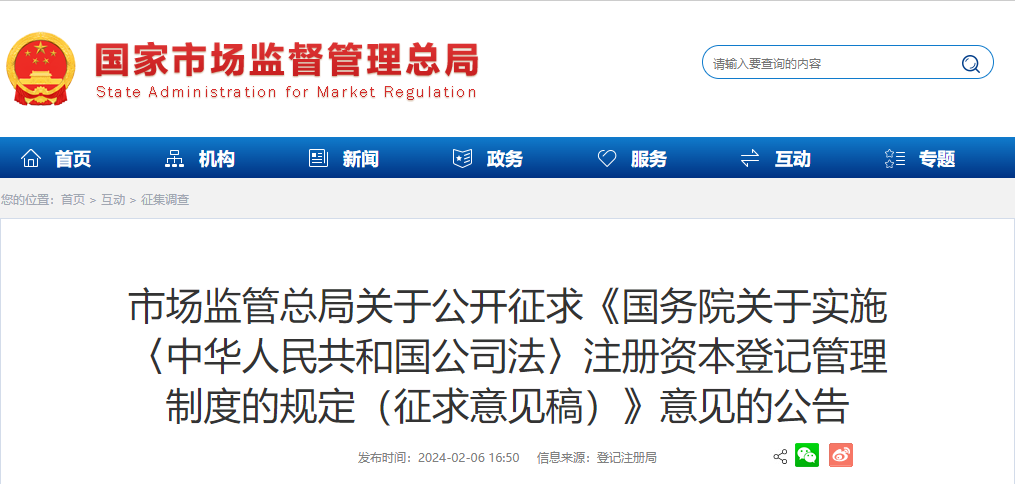

新《公司法》7月1日实施,老企业不必着急减资和实缴!

2月6日,国家市场监督管理总局发布关于公开征求《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定(征求意见稿)》意见的公告,针对大家关心的新公司法实施后,存量公司如何实缴注册资本的问题作了具体规定。

划重点!

1、依照公司法第二百六十六条规定,设置三年过渡期,自2024年7月1日至2027年6月30日。

2、公司法施行前设立的公司出资期限超过公司法规定期限的,应当在过渡期内进行调整。

3、公司法施行前设立的有限责任公司自2027年7月1日起剩余出资期限不足五年的,无需调整出资期限;剩余出资期限超过五年的,应当在过渡期内将剩余出资期限调整至五年内。调整后股东的出资期限应当记载于公司章程,并依法在国家企业信用信息公示系统上向社会公示。

4、公司法施行前设立的股份有限公司应当在三年过渡期内,缴足认购股份的股款。

5、公司法施行前设立的有限责任公司在过渡期内未调整出资期限的,公司登记机关可以依法要求其在九十日内调整出资期限,出资期限自2027年7月1日起不得超过五年。

这三种申报模式由系统根据纳税人特征标签和涉税数据情况,自动为推荐,纳税人无需选择。

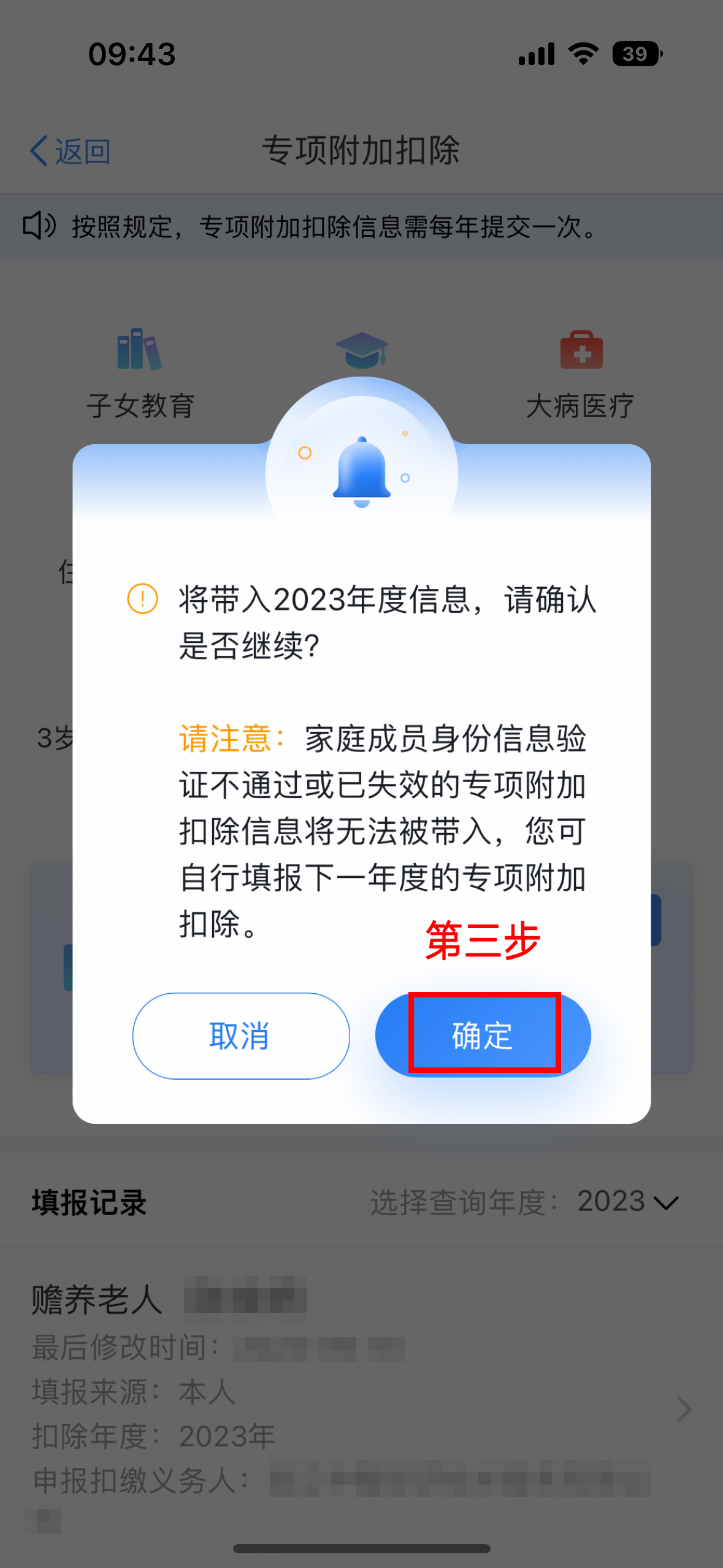

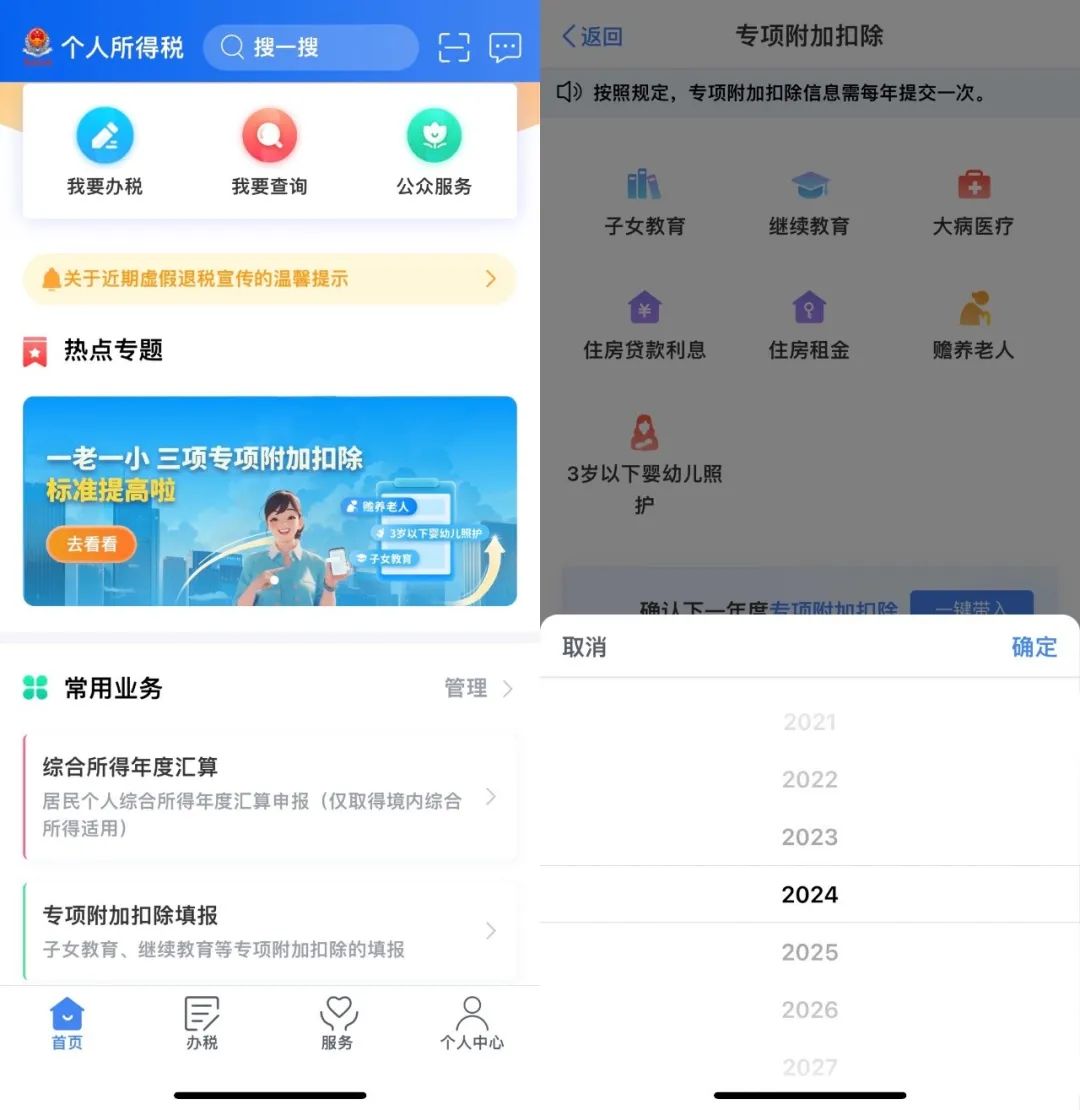

2023年度个人所得税综合所得汇算时间是2024年3月1日至6月30日。一、2024年专项附加扣除信息无变动,只需要在2023年基础上确认即可

(1)打开个人所得税APP【首页】,选择【专项附加扣除填报】,选择【一键带入】,再选择【扣除年度2023】。如下图:

(2)根据提示“将带入2023年度信息,请确认是否继续?”或者“您在2024年度已存在专项附加扣除信息,如果继续确认,将覆盖已存在的专项附加扣除信息!”,确认无误后,点击【确认】。如下图:

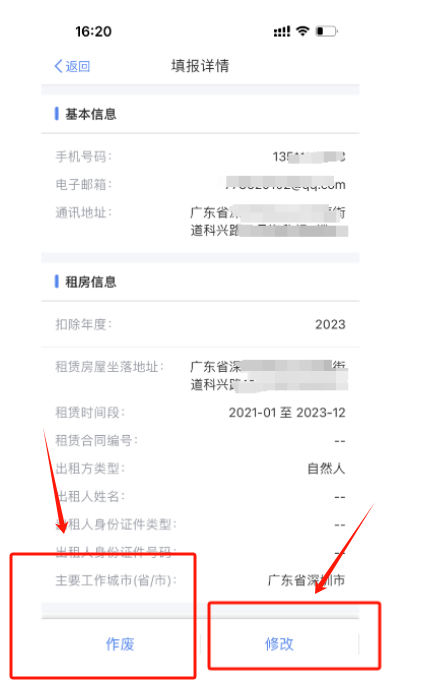

(3)打开“可确认”状态的专项附加扣除,核对信息;如有修改,可以点击“修改”,信息确认后点击“一键确认”。如下图:

注意:如有“已失效”状态的信息,则需先删除之后才能点击“一键确认”。

(4)点击“一键确认”后,信息则提交成功。不需要重复确认,否则之前确认的信息会显示已作废,系统会以最新确认的信息为准。如下图:

纳税人可以在确认之后在APP中点击【首页】,选择【专项附加扣除填报】,选择【扣除年度2024】,查看已提交信息。若有变动,则可以选择作废或修改。

二、2024年需要对已填写信息进行修改

(1)点击【专项附加扣除填报】,进入填报页面。【填报记录】选择【查询年度2024年】。

(2)点击进入想要修改的专项附加扣除项目,进入修改即可。

三、2024年需要作废专项附加扣除项目

(1)点击【专项附加扣除填报】,进入填报页面。【填报记录】选择【查询年度2024年】。

(2)点击进入想要作废的专项扣除项目,点击左下角“作废”确认作废后即可作废成功

四、2024年需要新增专项附加扣除项目

先按照“情形一”的步骤将上一年度不需要修改的专项附加扣除项目同步后,点击APP【首页】,点击【专项附加扣除填报】。如下图:

五、2024年首次填写专项附加扣除项目

点击APP【首页】,点击【专项附加扣除填报】,新增专项附加扣除信息。