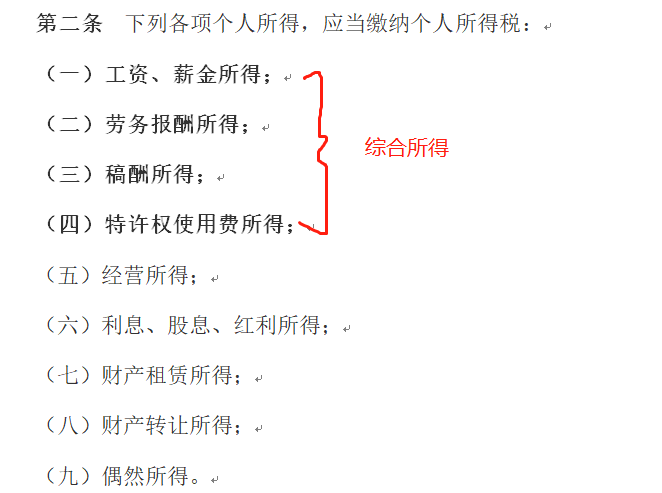

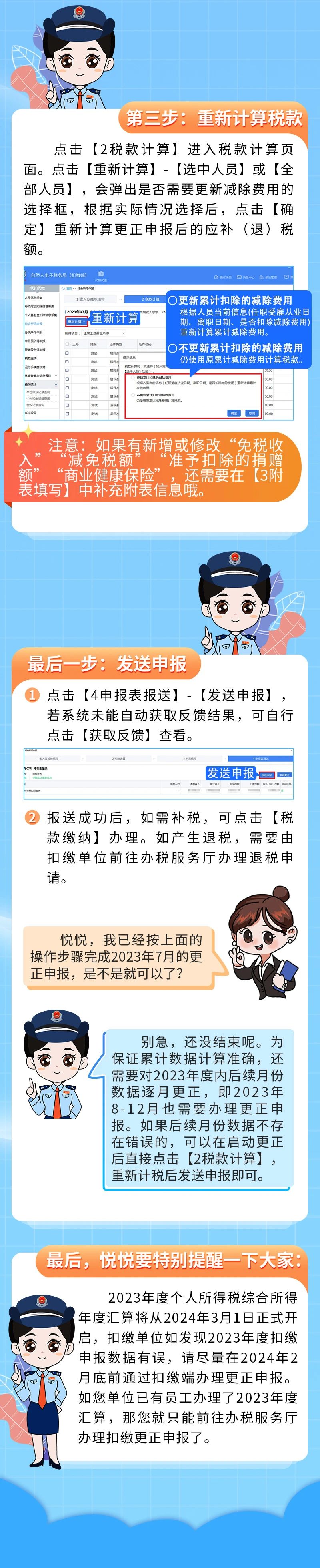

自然人电子税务局新功能上线

日期:2024.5.1 来源:自然人电子税务局

一、多次股权激励合并申报

与《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号)第八条规定相关:

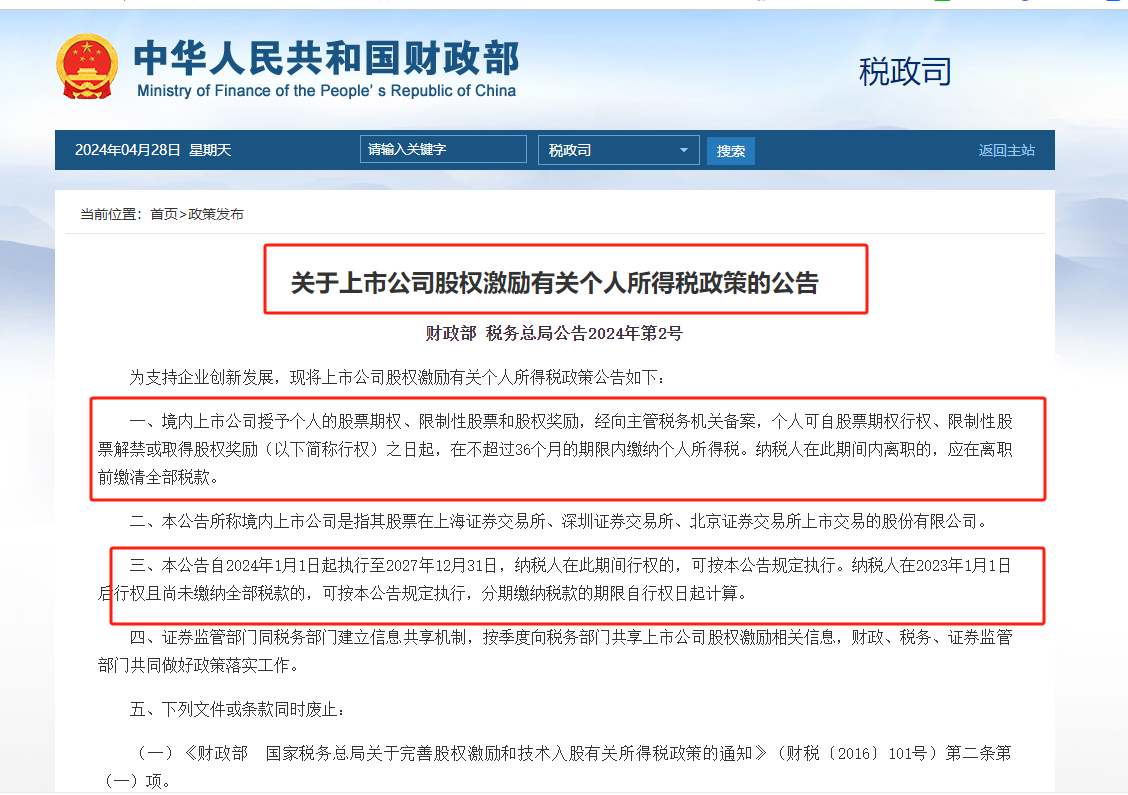

存在股权(股票)激励(含境内企业以境外企业股权为标的对员工进行的股权激励)、职务科技成果转化现金奖励等情况的单位,应当按照相关规定进行报告、备案。同时,纳税人在一个纳税年度内从同一单位多次取得股权激励的,由该单位合并计算扣缴税款。纳税人在一个纳税年度内从不同单位取得股权激励的,可将之前单位取得的股权激励有关信息提供给现单位并由其合并计算扣缴税款,也可在次年3月1日至6月30日自行向税务机关办理合并申报。

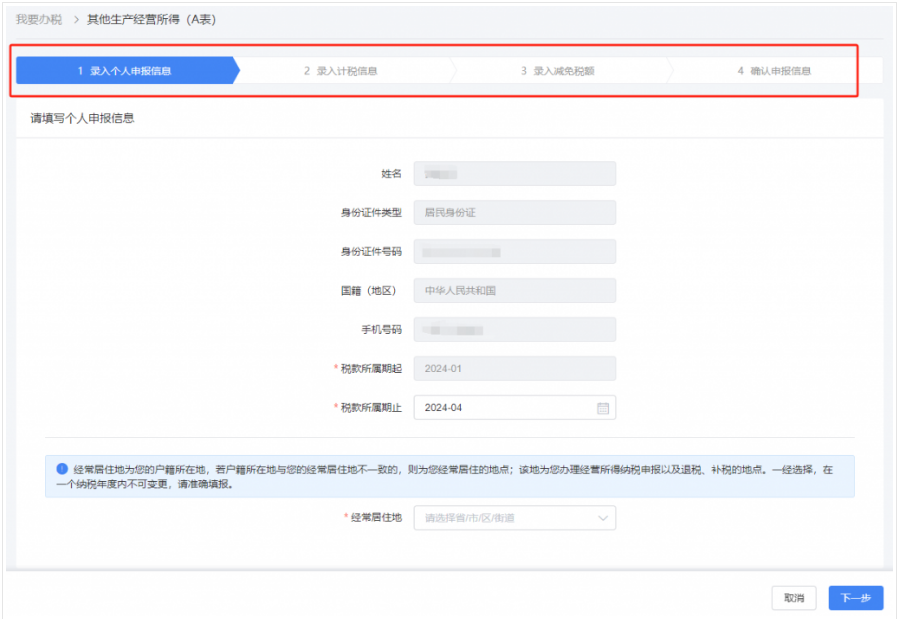

二、新增:其他生产经营所得(A表)

其他个人从事生产、经营活动取得经营所得的预缴纳税申报。

疑似与下面文件有关:

1、《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)

第三条规定:关于取消代开货物运输业发票预征个人所得税有关事项

对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

2、《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号):

十一、资源回收企业向出售者“反向开票”时,应当按规定为出售者代办增值税及附加税费、个人所得税的申报事项,于次月申报期内向主管税务机关报送《代办税费报告表》(附件3)和《代办税费明细报告表》(附件4),并按规定缴纳代办税费。未按规定期限缴纳代办税费的,主管税务机关暂停其“反向开票”资格,并按规定追缴不缴或者少缴的税费、滞纳金。

十四、出售者通过“反向开票”销售报废产品,按照销售额的0.5%预缴经营所得个人所得税。

反向开票相关问答:

九、资源回收企业“反向开票”时,如何代办出售者的经营所得个人所得税?

答:出售者按照销售额(不含增值税)的0.5%预缴经营所得个人所得税,由资源回收企业在“反向开票”时按规定代办申报事项、缴纳代办税费。

十、实行“反向开票”的资源回收企业应如何进行代办申报事项、缴纳代办税费?

答:实行“反向开票”的资源回收企业,应按照规定在“反向开票”的次月申报期内,向企业所在地主管税务机关报送《代办税费报告表》和《代办税费明细报告表》,缴纳代办的增值税及附加税费、个人所得税。

十一、出售者应如何自行办理经营所得个人所得税年度汇算清缴申报?

答:出售者需要在次年3月31日前自行向经营管理所在地主管税务机关办理经营所得汇算清缴。其中,出售者没有投资个体工商户、个人独资企业、合伙企业的,以经常居住地为经营管理所在地。出售者还同时投资个体工商户、个人独资企业、合伙企业的,分别向经常居住地、被投资企业所在地主管税务机关办理经营所得汇算清缴后,选择向其中一处被投资单位所在地主管税务机关办理经营所得年度汇总申报。

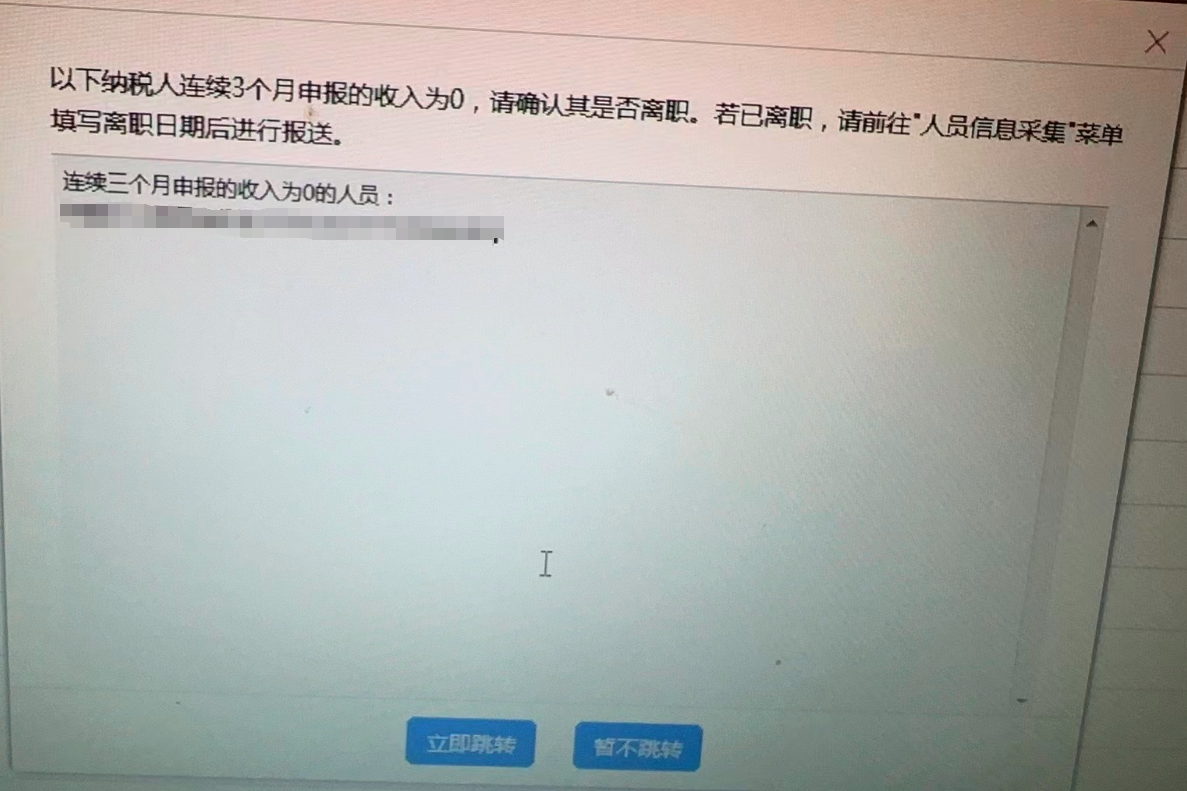

确定后显示:

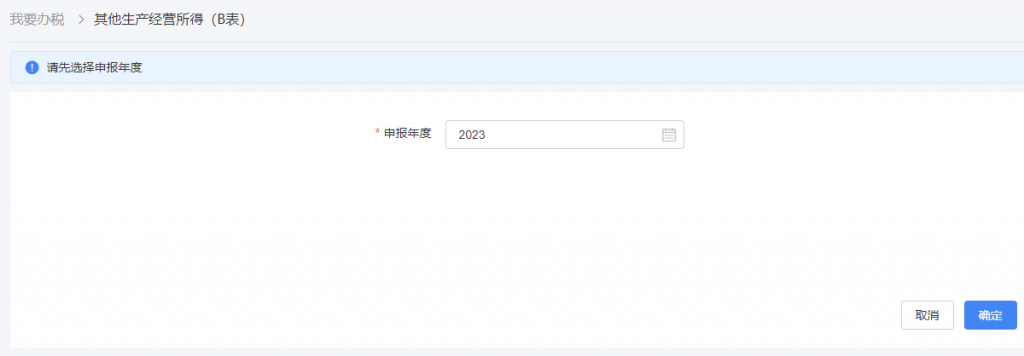

三、新增:其他生产经营所得(B表)

点确定后显示: